通货膨胀有多可怕?5年后房、车和钞票将“一文

最近与几位老友的一次聚餐,从轻松的叙旧,演变成了一场关于民生焦虑的讨论,而话题的核心,直指那只看不见的手——通货膨胀。朋友小李率先发难,一句“超市里的东西越来越贵了,我家附近菜市场一斤青菜都快十块钱了!”瞬间点燃了大家的共鸣,抱怨声此起彼伏。

当时,我意识到,朋友们每日身处通货膨胀之中,却鲜少有人深入思考它对生活带来的长远影响。于是,我尝试将一些数据和研究分析融入到我们的讨论中,希望能帮助大家更理性地看待这一经济现象。

通货膨胀,这个听起来学术味十足的词汇,实则与我们的柴米油盐息息相关。简单来说,它指的是物价持续上涨,货币购买力下降的经济现象。中国金融学会2025年5月发布的《通货膨胀与居民生活研究报告》提供了一个令人警醒的数据:2024年我国CPI(消费者物价指数)同比上涨3.2%,而2025年第一季度已攀升至3.8%,且呈现加速上涨的趋势。

3.8%的数字或许不够直观,不妨这样理解:如果2020年100元能买100个单位的商品,按照3.8%的通胀率,到2025年,同样的100元只能买到约82个单位。如果这种趋势延续五年,到2030年,100元的购买力可能缩水至仅约68个单位。

或许有人会认为,3.8%的通胀率尚可接受。然而,经济研究中心2025年3月发布的《通胀累积效应研究》明确指出,通货膨胀的累积效应不容小觑。即使是温和的通胀率,长期累积也会显著侵蚀居民财富。研究显示,3%的年通胀率持续20年,货币购买力将缩水约45%。

在通货膨胀的大背景下,不同的资产类别会有怎样的表现?传统的财富储存方式,如房产、汽车和纸币,又将受到怎样的冲击?让我们用数据说话。

房地产研究院2025年4月发布的《通胀环境下的房地产市场研究》表明,在温和通胀环境下,房产通常能够保值增值。数据显示,2000年至2020年间,我国主要城市房价平均年增长率为8.5%,高于同期2.5%的CPI增速。

然而,报告也提醒我们,如果通胀率持续走高,超过6%进入高通胀阶段,房地产市场将面临多重压力。一方面,高通胀往往伴随着高利率,增加了购房和持有成本;另一方面,居民实际购买力下降,会抑制市场需求。城市住房研究中心2025年2月的数据显示,在历史上的高通胀时期,房地产市场往往经历先涨后跌的过程。通胀初期,人们出于保值需求会增加房产投资,推高房价。但随着通胀持续走高,经济下行压力增大,房价往往会出现调整。在高通胀环境下,房产并非绝对安全的避风港。

与房产不同,汽车属于典型的耐用消费品,具有明显的贬值特性。汽车市场研究中心2025年6月的报告指出,一辆新车在购买后第一年平均贬值15?5%,五年后的保值率通常只有原价的40?0%。在高通胀环境下,虽然新车价格会上涨,但二手车的贬值速度可能更快,因为消费者购买力下降,二手车需求减弱。

消费品研究所2024年底的调查显示,在通胀率超过5%的情况下,汽车等大宗耐用消费品的销量通常会下降10?0%。这意味着,在高通胀时期,汽车不仅不是良好的财富储存方式,反而可能成为沉重的经济负担。

作为无固定收益的资产,纸币在通胀环境下是最直接的受害者。金融研究院2025年1月的《货币价值与通胀关系研究》指出,纸币的价值与通胀率呈现明显的反比关系。简单来说,如果年通胀率为4%,那么放在家中的现金每年将损失4%的购买力。

货币研究中心2025年4月发布的报告更是直言不讳:在通胀环境下,持有大量现金是最不明智的理财方式。数据显示,如果2020年存入银行10万元现金,按照年化2%的存款利率和3.8%的通胀率计算,到2025年其实际购买力可能缩水至9万元以下。

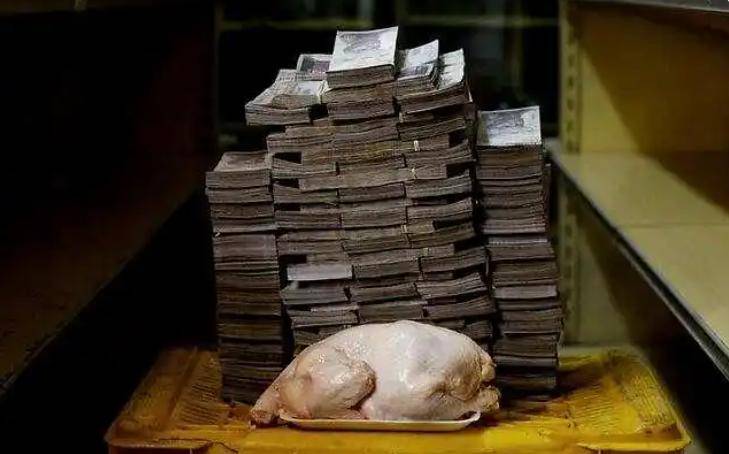

在高通胀时期,什么资产最值钱?答案或许出人意料:基本生活必需品,特别是食物。

农业经济研究所2025年5月发布的《粮食价值与通胀关系研究》显示,在历史上的高通胀时期,粮食等基本生活必需品的价格往往涨幅最大,且供应最先出现紧张。数据表明,当通胀率超过8%时,粮食价格的上涨速度通常是CPI的1.5-2倍。

食品安全研究中心2025年3月的报告进一步指出,在极端通胀环境下,社会可能出现食品供应紧张甚至短缺的情况,此时食品的实际价值远超其名义价格。历史经验表明,当通胀失控时,一袋面粉可能比一沓纸币更有价值。

当然,我们现在讨论的是假设性的极端高通胀情景,而非当前的经济现实。目前我国通胀水平总体可控,不必过度恐慌。但了解这些可能性,有助于我们更加理性地规划个人财务和生活。那么,面对可能加剧的通货膨胀,普通人应该如何应对?以下是一些建议:

1. 合理配置资产: 金融理财研究中心2025年6月的建议是,在通胀环境下,应减少现金持有比例,增加实物资产和能够跑赢通胀的投资产品配置。数据显示,混合配置股票、债券和少量黄金的投资组合,在过去30年的不同通胀阶段,平均年化收益率为7?%,高于同期平均通胀率。

2. 提高收入的通胀防御能力: 职业发展研究中心2025年4月的报告建议,在通胀环境下,应重视职业技能提升和收入多元化。数据显示,具备专业技能的劳动者,其工资增长率通常能够跟上或超过通胀率;而多元化的收入来源,如副业或投资收入,能够提供额外的经济缓冲。

3. 优化消费结构,提高生活效率: 消费者研究中心2025年2月的调查发现,通过优化消费结构,普通家庭平均可以节省10?0%的生活开支,而不显著降低生活质量。具体措施包括:减少冲动消费,增加计划性购物;选择性价比高的产品和服务;提高能源使用效率等。

4. 适度储备生活必需品: 应急管理研究中心2025年5月的建议是,每个家庭可以保持2-4周的基本食品和生活用品储备,既可应对突发事件,也能在物价快速上涨时缓解经济压力。数据显示,计划性批量购买基本生活用品,平均可比临时零散购买节省10?5%的支出。

5. 投资自身和家人的健康: 健康经济研究所2025年1月的报告指出,良好的健康状况是应对通胀最有效的保险之一。数据显示,因健康问题产生的医疗支出和收入损失,往往远超通胀带来的财富缩水。保持健康的生活方式,定期体检和预防保健,是长期抵御通胀风险的重要策略。

当然,食物在高通胀时期确实具有重要价值,但这并不意味着应该大量囤积。农产品研究中心2025年6月的分析指出,普通家庭囤积过多食品不仅存在保质期和储存空间问题,还可能加剧市场供需紧张,反而推高物价。适度的储备是明智的,过度囤积则可能得不偿失。

回顾历史,我们可以看到,即使在较高的通胀环境下,社会经济体系仍然能够运转,人们的生活也在继续。通货膨胀虽然会带来挑战,但并不意味着末日来临。理性认识通胀,科学应对其影响,才是我们应有的态度。

经济周期研究所2025年4月的报告指出,通胀与经济增长、就业等因素密切相关,适度的通胀往往伴随着经济活力。问题在于通胀水平的控制和个人应对能力的提升,而非通胀本身的存在。

最终,聚餐在理性的讨论中落幕。朋友小李的一句话总结了这场讨论的精髓:“看来关键不是抱怨物价上涨,而是提高自己应对通胀的能力。”

无论经济环境如何变化,提升个人价值、保持理性消费、维护身心健康,永远是应对不确定性的最佳策略。通货膨胀只是我们需要面对的众多经济现象之一,了解它、适应它,而不是过度恐惧它,才是明智之举。

猜你喜欢

- 05-24AICoin【UNFX课堂】 通货膨胀的定

- 05-15AICoin邦达亚洲:通胀数据表现

- 05-26AICoin关税已开始影响美国通胀

- 06-21AICoin美联储半年度货币政策报

- 06-23AICoin英国3月CPI同比增长26%!通

- 04-08AICoin美前财长称关税政策是最

- 06-22AICoin美联储官员“左右互搏”

- 06-09AICoin通胀率骤降!美国3月物价

- 05-25AICoin21深度|“通胀暂时论”卷